La transmission patrimoniale est souvent perçue comme une succession figée, une obligation administrative, une logique fiscale. Pourtant, penser la transmission, c’est d’abord réfléchir à ce que l’on souhaite transmettre. Des actifs, bien sûr, mais aussi des valeurs, des convictions et une vision du monde.

L’assurance-vie, loin d’être un simple produit d’épargne, peut servir de pont entre vos engagements actuels et leur prolongement à travers les générations. En combinant souplesse, fiscalité avantageuse et accès à des supports responsables, elle offre une voie pertinente pour “transmettre avec sens”.

Dans cet article, nous allons aborder :

1. Pourquoi l’assurance-vie est utile à la transmission, avec ses atouts fiscaux et pratiques.

2. Comment donner un impact positif à un contrat d’assurance-vie, via des supports différenciants et porteurs de sens.

3. Les questions à se poser avant de souscrire pour aligner le contrat à vos objectifs et prévenir les pièges.

1/ Pourquoi l’assurance-vie est utile à la transmission

L’assurance-vie est souvent qualifiée, à juste titre, de “couteau suisse” patrimonial. Elle combine une grande flexibilité juridique, une fiscalité favorable en cas de décès et la possibilité de structurer la transmission de manière précise.

a. Le régime spécifique au décès

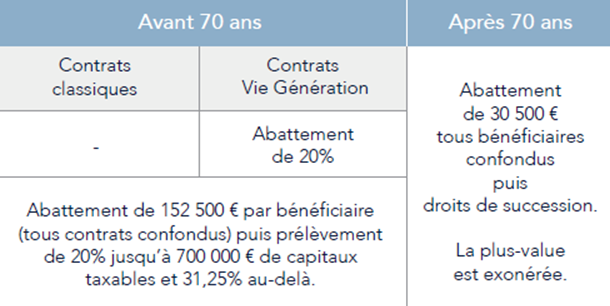

L’un des grands atouts de l’assurance-vie dans une démarche de transmission est son traitement fiscal dérogatoire en cas de décès du souscripteur. Les capitaux versés au bénéficiaire désigné ne rentrent pas dans la succession classique ce qui permet un “contournement” partiel des droits de succession, dans des conditions précises.

Voici les principales règles :

Exemple :

Supposons que Sophie (60 ans) verse 200 000 € sur son contrat d’assurance-vie, répartis à parts égales entre ses deux enfants (100 000 € chacun). Au moment de son décès :

- Chaque enfant est “abrité” par l’abattement de 152 500 € donc aucun droit à payer

Si le capital avait été 320 000 €, chaque enfant reçoit 160 000 €. Au-delà de 152 500 €, ils paieraient un impôt de 20 % sur la part excédentaire (7 500 €) soit 1 500 € chacun.

Ce traitement fiscal spécifique rend l’assurance-vie particulièrement attractive comme outil de transmission, surtout pour des patrimoines moyens à élevés. Elle permet de contourner les “effets de seuil” souvent redoutés dans les successions.

b. Les avantages complémentaires

Au-delà de la fiscalité, l’assurance-vie offre d’autres atouts pour transmettre plus sereinement :

- Clause bénéficiaire librement modifiable : vous pouvez désigner ou modifier les bénéficiaires (personnes, associations…) à tout moment, sans autorisation familiale ou notariale.

- Hiérarchisation des bénéficiaires : vous pouvez prévoir plusieurs niveaux : “Au décès, X. Si X ne peut, Y. Ensuite Z…”.

- Transmission hors réserve : la clause bénéficiaire permet de transmettre une part “hors réserve” dans les limites imposées par la réserve héréditaire.

- Contrôle de la durée : selon le contrat, il peut y avoir des périodes de blocage ou de rachat limité, ce qui permet d’éviter que les bénéficiaires ne liquident immédiatement les sommes reçues.

Bien sûr, ce régime fiscal et ces avantages ne sont pas “magiques” : ils doivent être bien compris, anticipés et utilisés dans une stratégie globale.

2/ Donner un impact positif à son assurance-vie : investir avec conviction

L’un des grands atouts de l’assurance-vie moderne est d’offrir un accès à des supports responsables, durables ou solidaires. Intégrer ces supports, c’est donner du sens à votre transmission en faisant en sorte que ce que vous transmettez contribue à ce que vous croyez.

a. Les grandes familles de supports responsables

Voici les principaux types de supports éthiques accessibles dans les contrats d’assurance-vie :

- Fonds ISR / ESG : entreprises sélectionnées selon des critères Environnementaux, Sociaux et de Gouvernance.

- Fonds solidaires (label Finansol) : soit des fonds qui partagent une partie des frais et/ou du rendement au profit d’une association soit un part de l’investissement (entre 5 et 15 %) est affectée à des projets à forte utilité sociale (logement, insertion, microcrédit).

- Obligations vertes (green bonds) : financement d’infrastructures ou projets à impact environnemental.

- Dettes privées “vertes” ou “durables” : financement d’entreprises non cotées mais engagées dans la transition carbone.

- Fonds de transition énergétique / infrastructures vertes : soutien direct à des actifs (solaire, éolien, méthanisation).

Le défi est de sélectionner des supports réellement engagés, pas seulement “labelisés de façade”. C’est ici que la sélection rigoureuse, la transparence des critères et le suivi des engagements comptent.

b. Exemples concrets de supports différenciants

Proclero :

Proclero est un fonds éthique fondé sur les principes de la finance intégrale. Géré par Mandarine Gestion, il s’appuie sur la Doctrine Sociale de l’Église pour orienter ses choix d’investissement. Son approche combine des critères ISR classiques (ESG) avec des filtres éthiques forts : exclusion des secteurs contraires à la dignité humaine (armes, spéculation, recherche embryonnaire…) et sélection d’entreprises répondant à des besoins essentiels (éducation, santé, logement…). Proclero est également un fonds solidaire : une part des frais de gestion est reversée à la formation de prêtres de la Communauté Saint-Martin et 5 à 15% des actifs est investi dans l’Economie Sociale et Solidaire.

Sycomore Sélection Responsable :

Sycomore Sélection Responsable est un fonds actions ISR de la zone euro, classé Article 8 SFDR, qui sélectionne des entreprises selon des critères ESG rigoureux (environnement, social, gouvernance). Géré activement, il privilégie les sociétés créatrices de valeur durable, en excluant les secteurs controversés. Il investit au minimum 70 % dans des actifs durables, en s’appuyant sur une analyse extra-financière poussée via le modèle SPICE. Le fonds vise à surperformer l’indice EuroStoxx sur un horizon de 5 ans.

Eiffel Infrastructures Vertes :

Il s’agit d’un fonds, accessible via assurance-vie, qui finance des infrastructures de transition énergétique (solaire, éolien, méthanisation…) en Europe. Le fonds est classé Article 9 selon le règlement SFDR et il a obtenu le label Greenfin. Depuis sa création, il affiche une performance nette d’environ 6 % par an, avec une très faible volatilité (inférieure à 1%) et a financé plus de 500 projets contribuant à la réduction de 4 millions de tonnes de CO₂ et à l’alimentation de 3 millions de foyers en énergie.

FCPR Tikehau Financement Décarbonation :

Ce fonds est orienté vers la dette privée d’entreprises engagées dans la décarbonation (PME/ETI). Il est accessible via certains contrats d’assurance-vie. Il investit dans des entreprises locales et européennes qui s’engagent à réduire leurs émissions de gaz à effet de serre. Le fonds vise une performance annuelle supérieure à 5%.

Ces exemples montrent que l’on peut conjuguer performance, engagement environnemental et transmission. En intégrant ces supports dans un contrat d’assurance-vie, on “injecte” dans l’héritage une dimension d’utilité collective.

c. Quelques précautions à observer

Ces fonds peuvent être moins liquides : les rachats peuvent être limités et un horizon de 5 à 8 ans est souvent conseillé. Ils sont soumis à un risque de perte en capital. Investir dans le non coté (dettes privées, infrastructures, projets) expose à des risques plus élevés.

Les frais sont également à surveiller (frais d’entrée, de gestion, surperformance) : il est important de comparer les conditions des supports et des contrats.

Il faut vérifier la cohérence réelle des critères ESG/impact : le label seul ne garantit pas une vraie intention ni une rigueur d’exécution.

3/ Les questions à se poser avant d’ouvrir un contrat

Avant de souscrire, posez-vous ces questions essentielles :

- Quel est mon objectif principal ?

- À qui transmettre ?

- Quel degré de transparence et d’engagement je souhaite ?

- Quel horizon de placement suis-je prêt à accepter ?

- Quelle part de mon contrat dois-je allouer à ces supports ?

- Ai-je bien rédigé et clair ma clause bénéficiaire ?

- Comment intégrer le suivi et choisir le bon conseiller ?

Conclusion : l’assurance-vie, un outil pertinent entre transmission et utilité

Sans verser dans le greenwashing, on peut affirmer que l’assurance-vie est un des rares outils patrimoniaux offrant à la fois :

- Une efficacité fiscale réelle

- Une souplesse juridique

- La possibilité d’intégrer vos convictions dans la gestion financière

L’assurance-vie ne remplacera pas tous les outils (donation, pacte Dutreil, fondation familiale), mais elle occupe une place centrale dans une stratégie de transmission responsable. Elle vous permet de donner du sens à votre capital, de le “faire travailler” pour demain et de laisser aux générations qui suivent plus qu’un patrimoine : une intention, une direction, un engagement.

PARTAGER CET ARTICLE