Nous continuons notre série pour mieux comprendre la finance solidaire avec un article sur le principal vecteur de la finance solidaire : les fonds 90/10. Bonne lecture !

Les fonds 90/10 représentent aujourd’hui 8 Mds d’€ soit 65% de l’encours global de la finance solidaire en France (12,6 Mds €). Ils ont été créés par la loi Fabius datant de 2001 et qui oblige les entreprises à présenter un fonds 90/10 au sein de l’épargne salariale.

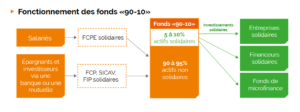

Le nom explique déjà bien le fonctionnement : en effet ces fonds sont divisés en deux parties, 90% classiques et 10% solidaires

♦ Les 90% (entre 90 et 95%) sont investis dans des entreprises ordinaires cotées en bourses dans les mêmes conditions qu’un fonds classique avec, la plupart du temps, une approche éthique à travers les critères ESG (Environnement, Social, Gouvernance).

♦ Les 10% (entre 5 et 10%) sont investis dans des titres solidaires

Des titres solidaires, de quoi s’agit-il ? Ce sont des investissements dans des organismes ESUS (Entreprises Solidaires d’Utilité Sociale). Par exemple, les ESAT et entreprises adaptées qui emploient des personnes en situation de handicap sont tous des entreprises solidaires, de même que les entreprises d’insertion. Les 10% peuvent aussi financer des financeurs solidaires ou des fonds de microfinance, qui aident localement des populations via des micro-crédits.

Comment accéder à ces fonds ?

Les fonds 90/10 sont principalement accessibles aux salariés via l’épargne salariale, au sein d’un PEE ou d’un PERECO (ex PERCO). Cela est lié à la loi Fabius de 2001 qui les a rendus obligatoires dans l’épargne salariale des entreprises et a contribué à l’essor de la finance solidaire.

Les personnes physiques ou morales peuvent aussi y accéder via des compte-titres, des PEA ou des contrats d’assurance-vie. Le fonds 90/10 suit alors le fonctionnement propre au type de placement choisi.

Avantages :

♦La poche solidaire (10%) permet d’avoir un impact solidaire concret et positif

♦ L’épargnant peut bénéficier des avantages fiscaux propres aux produits financiers dans lesquels s’intègrent les fonds 90/10 (PEE, PERECO, PEA, compte-titres ou contrat d’assurance-vie).

♦ Diversification du risque sur plusieurs dizaines d’entreprises solidaires (pour la poche de 10%)

♦ Possibilité de rendements financiers

♦ Le fonds 90/10 est aussi plus liquide qu’un investissement en direct : l’argent peut être retiré à tout moment

Inconvénients :

♦ 90% au moins du placement sont investis en bourse, donc nécessairement dans des grandes entreprises qui sont sujets à controverses

♦ Risque de pertes en capital, il faut s’attendre à des fluctuations liées au marché financier

♦ L’agrément ESUS regroupe des structures très variées en termes de mission, de gouvernance et d’impact social réel, et il n’est pas possible de cibler son impact contrairement à un investissement en direct

Aujourd’hui peu de fonds 90/10 sont proposés en dehors de l’épargne salariale. Mais on attend une évolution grâce à la loi Pacte, en effet à partir de 2022 les assureurs seront obligés de présenter des fonds 90/10 dans les contrats d’assurance-vie. De quoi se réjouir pour l’avenir de la finance solidaire !

Source schéma: Finansol

PARTAGER CET ARTICLE